연금저축안내

-

연금펀드안내

연금저축계좌 혜택

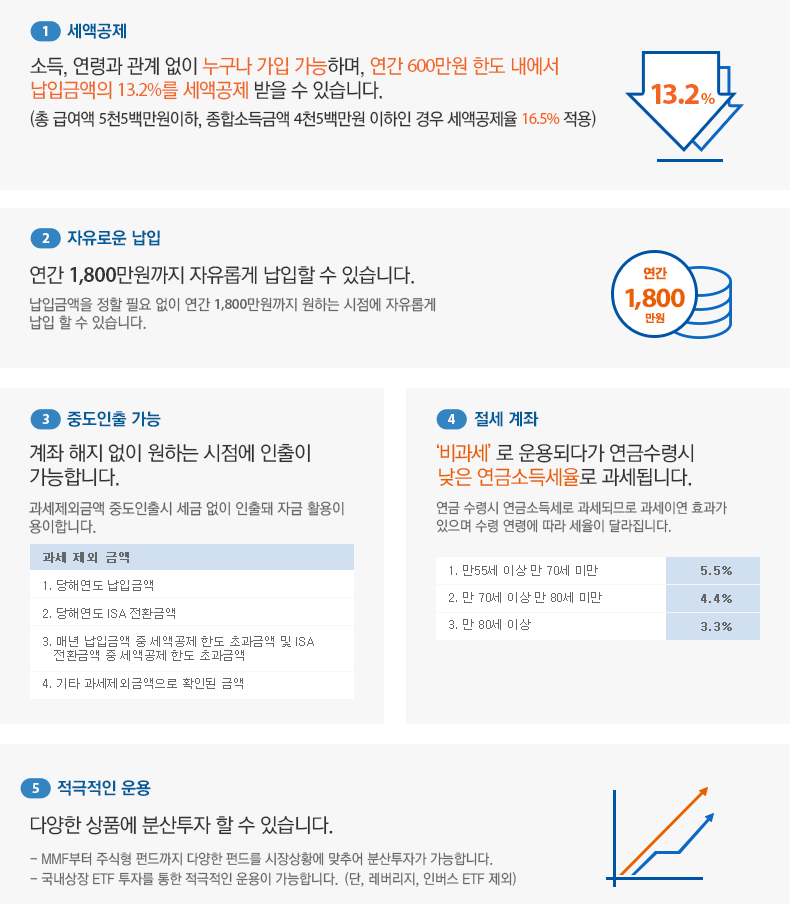

- 1 세액공제

소득, 연령과 관계 없이 누구나 가입 가능하며, 연간 600만원 한도 내에서 납입금액의 13.2%를 세액공제 받을 수 있습니다.

(총 급여액 5천5백만원이하, 종합소득금액 4천5백만원 이하인 경우 세액공제율 16.5% 적용)

- 2 자유로운 납입

연간 1,800만원까지 자유롭게 납입할 수 있습니다.

납입금액을 정할 필요 없이 연간 1,800만원까지 원하는 시점에 자유롭게 납입 할 수 있습니다.

- 3 중도인출 가능

계좌 해지 없이 원하는 시점에 인출이 가능합니다.

과세제외금액 중도인출시 세금 없이 인출돼 자금 활용이 용이합니다.

- 과세 제외 금액

-

- 1. 당해연도 납입금액

- 2. 당해연도 ISA 전환금액

- 3. 매년 납입금액 중 세액공제 한도 초과금액 및 ISA 전환금액 중 세액공제 한도 초과금액

- 4. 기타 과세제외금액으로 확인된 금액

- 4 중도인출 가능

‘비과세’로 운용되다가 연금수령시 낮은 연금소득세율로 과세됩니다.

연금 수령시 연금소득세로 과세되므로 과세이연 효과가 있으며 수령 연령에 따라 세율이 달라집니다.

- 1. 만55세 이상 만 70세 미만 5.5%

- 2. 만 70세 이상 만 80세 미만 4.4%

- 3. 만 80세 이상 3.3%

- 5 적극적인 운용

다양한 상품에 분산투자 할 수 있습니다.

- MMF부터 주식형 펀드까지 다양한 펀드를 시장상황에 맞추어 분산투자가 가능합니다.

- 국내상장 ETF 투자를 통한 적극적인 운용이 가능합니다.

(단, 레버리지, 인버스 ETF 제외)

- 세액공제

-

- 연간 600만원 한도 내에서 납입금액의 13.2% 세액공제

단, 총 급여액 5천5백만원이하, 종합소득금액 4천5백만원 이하인 경우 세액공제율 16.5% 적용

- 연간 600만원 한도 내에서 납입금액의 13.2% 세액공제

- 평생절세

-

- 연금수령시 5.5%(지방소득세 포함) 이하로 낮은 세율이 적용

- 운용기간 중 비과세(과세이연)되며, 수령시에는 분리과세

- 중도인출

-

- 계좌 해지 없이 원하는 시점에 언제든지 중도인출 가능

- 세액공제 받지 않은 원금 인출시 세금 NO

- 세액공제 받은 원금 및 수익 금액은 연금외수령시 16.5%(기타소득세)로 분리과세

- 계좌 해지 없이 원하는 시점에 언제든지 중도인출 가능

- 자산관리

-

- 1계좌로 국내외 다양한 상품에 분산투자 가능

- 원하는 시점에 자유롭게 납입 가능

연금저축계좌 개요

연금저축계좌 개요 가입일 구분,(신)연금저축계좌,(구)연금저축 항목으로 구성

가입일 구분 (신)연금저축계좌 (구)연금저축 2013/03/01~ 2013/01/01~2013/02/28 2001/01/01~2012/12/31 납입요건 전 금융기관 합산 연 1,800만원 한도

(퇴직연금 합산) + ISA 연금전환금액세액공제 연간 600만원 한도 내에서

연간 납입액의 13.2% 세액공제

단, 총 급여액 5천5백만원이하, 종합소득금액 4천5백만원 이하인 경우 세액공제율 16.5% 적용분리과세 한도 연 1,500만원 (사적연금) 수령요건 가입 후 5년 경과 & 만 55세 이후 연금 개시 가능 연금수령한도 연금계좌평가액/(11-연금수령연차) x 120% 인출시 순서 ① 과세제외금액 ② 이연퇴직소득 ③ 기타금액 연금수령시 세제 연금소득 분리과세(만55세~만69세 : 5.5% / 만70세~만79세 : 4.4% / 만80세 이상 : 3.3%) 연금외수령시 세제

(일반해지)기타소득 분리과세 16.5% 연금외수령시 세제

(부득이한사유의해지)연금소득 분리과세(만70세 미만 : 5.5% / 만70세~만79세 : 4.4% / 만80세 이상 : 3.3%) 해지가산세 해지가산세 없음 5년 이내 해지시 2.2% - 위의 세율은 지방소득세를 포함한 세율임

- 연간 연금수령한도 초과분은 연금외수령 과세(기타소득 분리과세 16.5%, 지방소득세 포함)

- 연간 연금소득(공적연금은 제외) 합산 1,500만원 초과시 종합과세 또는 분리과세(16.5%, 지방소득세 포함) 선택 가능

- 부득이한 사유 : 천재지변, 가입자의 사망, 해외이주, 파산 또는 개인회생절차 개시, 가입자 또는 그 부양가족의 3개월 이상 요양, 가입자가 특별재난지역 선포지역의 재난으로 15일 이상 입원치료 필요, 금융기관의 영업정지, 인∙허가 취소, 해산결의, 파산선고

연금상담은 연금센터 (02-3770-2090)로

문의하시기 바랍니다.유안타증권 준법감시인 심사필 제26-065호 (2026.02.09~2027.02.08)

Notice- 투자자는 금융상품에 대하여 증권사로부터 충분한 설명을 받을 권리가 있으며, 가입전 상품설명서 및 약관을 반드시 읽어보시기

바랍니다. - 이 금융상품은 예금자보호법에 따라 보호되지 않습니다.

- 금융투자상품은 자산가격 변동, 환율 변동, 신용등급 하락 등에 따라 투자원금의 손실(0~100%)이 발생할 수 있으며, 그 손실은

투자자에게 귀속됩니다. - 연금저축계좌는 가입 후 5년 경과 & 만 55세 이후 연금으로 수령할 수 있습니다.

- 과세기준 및 과세방법은 향후 세법개정 등에 따라 변동될 수 있습니다.

- 연금저축 계약기간 만료 전 중도해지하거나 계약기간 종료 후 연금 이외의 형태로 수령하는 경우 세액공제 받은 납입 원금 및 수익에

대해 기타소득세(16.5%) 세율이 부과될 수 있습니다.

- 1 세액공제

-

추천연금펀드

-

연금펀드검색

-

공시