개인형퇴직연금제도(IRP)

- 2012.07.26 이후 퇴직연금가입자의 퇴직급여는 가입자가 지정한 개인형퇴직연금제도로 이전되어야 합니다. 주1)

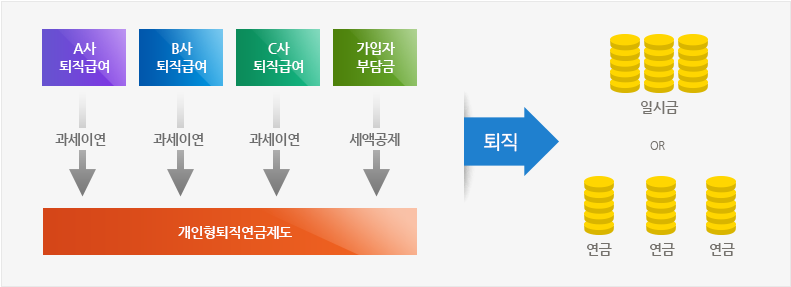

- 퇴직연금가입자(IRP 의무이전) 또는 퇴직금제도 적용근로자(IRP 선택이전)가 퇴직∙이직시 퇴직급여를 본인 명의의 개인형퇴직연금제도에 이전하고, 가입자부담금을 추가 납입하여 만 55세 이후에 연금/일시금으로 수령할수 있는 퇴직연금제도 입니다.

- 주1) IRP 의무이전 예외사유

-

다음 중 하나의 사유에 해당 할 경우 가입자의 선택에 따라 개인형퇴직연금제도(IRP)로 이전하지 않을 수 있습니다.

- ① 만 55세 이후에 퇴직하여 급여를 받는 경우

- ② 퇴직급여액이 300만원 이하의 금액일 경우

- ③ 근로자퇴직급여보장법에 따른 담보대출금액을 상환하기 위한 경우

- 이전직시 발생한 퇴직급여를 개인형퇴직급여에 이전하여 운용하실 수 있습니다.(퇴직급여 통산기능)

- 퇴직급여를 개인형퇴직연금으로 이전할 경우 퇴직소득세와 운용손익의 과세가 이연되어 실질소득 증가 효과가 있습니다.

- 가입자 부담금 납입 시 연간 900만원을 한도로 13.2%세액공제가 가능하고, 연금수령 시 저율의 연금소득세로 과세하기 때문에 노후자금 형성 시 세제상 유리합니다.

가입자부담금 납입 시 관련 세제

가입자부담금 납입 시 관련 세제 상세

| 연간납입한도 |

- 개인형IRP : 연 1,800만원(DC 가입자부담금 및 연금저축계좌와 합산)

- 연간납입한도 내에서 계좌 신규시 해당계좌의 납입한도를 설정 후 가입자부담금을 납입

|

| 세액공제 |

- 세액공제한도: 연 900만원

- 연간 900만원을 한도로 가입자부담금 납입액의 13.2%를 세액공제

단, 종합소득금액이 4,500만원 이하(근로소득만 있는 경우 총급여액 5,500만원 이하)인 경우 16.5% 세액 공제

|

개인형퇴직연금 운영 구조

개인형퇴직연금 운영 구조 상세

| 납입단계 |

적립금 운용 시 |

급여 수령 시 |

- 퇴직급여 일시금 수령(예정)자가 퇴직급여를 적립

- 퇴직연금가입자가 노후자금 형성을 위해 가입자부담금 추가납입

[세제] 퇴직급여는 수령 시까지 퇴직소득세가 과세이연되며, 가입자부담금은 세액공제가능

|

- 원리금보장상품/원리금비보장상품 중 가입자의 투자성향에 맞는 상품을 선택하여 운용

[세제] 운용손익은 급여 수령 시까지 과세이연

|

- 가입기간 5년 경과하고 만55세 이후에 연금개시를 신청하여 연금으로 수령

- 원하는 시점에 자유롭게 일시금 해지 [세제] 연금수령 시 연금소득세로 과세, 일시금 수령 시 퇴직소득은 퇴직소득세, 소득세액 공제받은 가입자부담금 및 운용손익은 기타소득세로 과세

|

개인형퇴직연금(기업형)

상시 근로자 10명 미만의 사업장의 경우 도입할 수 있는 퇴직연금제도로서 연금규약 작성이 면제 되는 등 도입과정이 간소화된

제도입니다.(운영은 확정기여형(DC)제도와 유사)