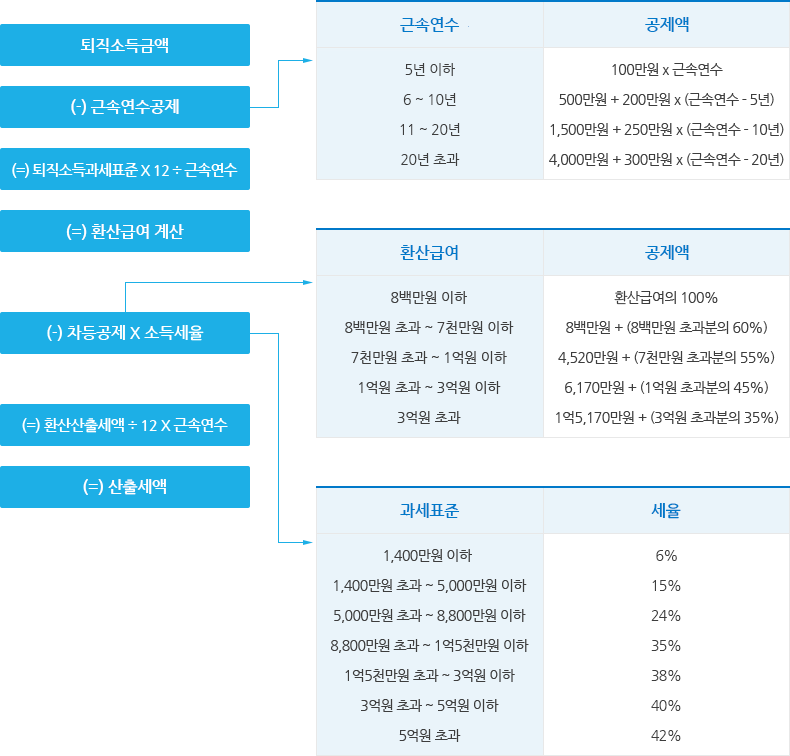

퇴직소득세 계산구조

1. 퇴직소득세 (퇴직소득세 부담 완화(소득법§48①)에 따라 2023년1월1일 이후 퇴직하는 분부터 적용)

- 퇴직소득금액

- (-)근속연수공제

- (=)퇴직소득과세표준 × 12 ÷ 근속연수

- (=)환산급여 계산

- (-)차등공제 × 소득세율

- (=)환산산출세액 ÷ 12 × 근속연수

- (=)산출세액

근속연수에 따른 공제액 상세

| 근속연수 |

공제액 |

| 5년 이하 |

100만원 × 근속연수 |

| 6 ~ 10년 |

500만원 + 200만원 × (근속연수 - 5년) |

| 11 ~ 20년 |

1,500만원 + 250만원 × (근속연수 - 10년) |

| 20년 초과 |

4,000만원 + 300만원 × (근속연수 - 20년) |

환산급여에 따른 공제액 상세

| 환산급여 |

공제액 |

| 8백만원 이하 |

환산급여의 100% |

| 8백만원 초과 ~ 7천만원 이하 |

8백만원 + (8백만원 초과분의 60%) |

| 7천만원 초과 ~ 1억원 이하 |

4,520만원 + (7천만원 초과분의 55%) |

| 1억원 초과 ~ 3억원 이하 |

6,170만원 + (1억원 초과분의 45%) |

| 3억원 초과 |

1억5,170만원 + (3억원 초과분의 35%) |

과세표준에 따른 세율 상세

| 과세표준 |

세율 |

| 1,400만원 이하 |

6% |

| 1,400만원 초과 ~ 5,000만원 이하 |

15% |

| 5,000만원 초과 ~ 8,800만원 이하 |

24% |

| 8,800만원 초과 ~ 1억5천만원 이하 |

35% |

| 1억5천만원 초과 ~ 3억원 이하 |

38% |

| 3억원 초과 ~ 5억원 이하 |

40% |

| 5억원 초과 |

42% |